投資型保單與傳統型保單,有何不同?

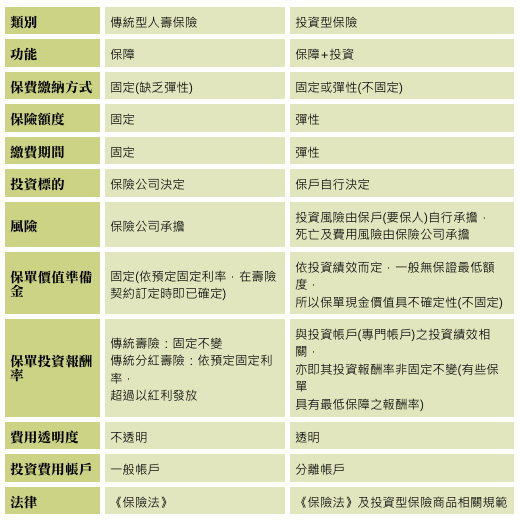

投資型保險與傳統壽險最大的不同之處,在於投資型保險資金單獨設立帳戶,保戶的資金單獨立帳、管理透明,但是保戶也需承擔資金運用的全部風險。

投資型保險與傳統壽險最大的不同之處,在於投資型保險資金單獨設立帳戶,保戶的資金單獨立帳,管理透明。一般而言,投資型保險的保險人不能直接使用投資部份的資金,而需按照投保人指定的運用方式,以受委託人的身份代理保戶運用資金。因此,保戶需承擔資金運用的全部風險,保險人則承擔死亡風險和費用風險。

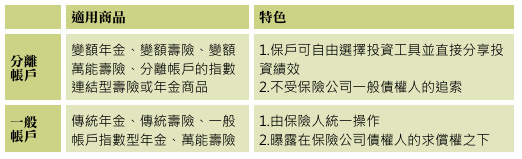

投資型保險分為一般帳戶和分離帳戶進行管理。客戶繳納的保費按照一定的規則分配於此兩帳戶。在一般帳戶內之基金按傳統壽險方式運作,以保證對保戶的最低保險責任。

分離帳戶部份非保險公司所有,乃依信託法由基金保管機構管理,其權利屬於保戶,保戶可動用該資金,如保險公司破產,該筆資金仍為保戶所有,但須支付帳戶之管理費、申請費、手續費等。

傳統型人壽保險與投資型保險比較

資料來源:《投資型保險商品》,保險事業發展中心;《人壽保險的理論與實務》,陳雲中

投資型保險並非絕對獲利,虧損風險必須由保戶自行承擔?是的。投資型保險的初衷,就是保險公司想要將預定利率的風險轉嫁保戶,所以針對投資分離帳戶的績效部分,自然是投資人盈虧自負。不過,也有現金價值較高的可能性發生,各有利弊。

分離帳戶的制度之下,資金真的更有保障嗎?是的!放在分離帳戶中的基金被規定用以支援該基金來源的保單,與保險公司一般帳戶的資產是分開的,故當保險公司遇到財務困難時,帳戶的分開可以對變額保險之保單持有人提供另外的安全邊際。

分離帳戶與一般帳戶之比較